Прибор для оплаты картой. Тарифы эквайринга на мобильный терминал. Сколько стоит эквайринг и как выбрать банк

Еще совсем недавно не утихали споры между предпринимателей на форумах о том, а нужна ли установка терминала оплаты Сбербанка в их магазинах? Кто-то с уверенностью говорит, что эта услуга просто необходима, к тому же она удобна не только для покупателей, но и для продавцов, да и самого денежного оборота. Другие настойчиво уверяют, что острой необходимости в установке терминалов нет. Сегодня эти споры продолжаются, но не у всех, ведь есть и те, кого закон обязал установить подобную технику у себя в магазинах.

Терминал оплаты – право или обязанность?

В конце весны 2014 года был принят Федеральный закон, касающийся торговый организаций, функционирующих на территории России. Суть нового акта в том, что все магазины, годовая прибыль которых составляет более 60 миллионов рублей, должны обеспечить своим клиентам возможность расплачиваться не только наличными, но еще и банковскими картами. Исключений по категориям торговли нет – следовать закону должны все торговые предприятия.

Чиновники, вводя такой закон, объяснили свою точку зрения. Сегодня 1/3 россиян не просто имеет свою карту в одном из банков, но еще и активно пользуется ею при оплате покупок. К тому же, подобный способ оплаты намного удобнее наличного расчета – исключены ошибки в перечислении средств, не нужно хранить мелочь и купюры в кошельке. Кроме того, реализатор при продаже не может накрутить цену, что тоже является несомненным плюсом.

В законе также сказано, что предприятиям с меньшей суммой годовой прибыли можно не использовать pos-терминалы.

Если обратиться к статье 14.8 КоАП РФ, можно выяснить, какие последствия ждут тех, кто не выполнит требования закона. За исполнением следит Роспотребнадзор. Специалисты этой организации занимаются проведением проверок, установлением фактов нарушения. Впоследствии недобросовестному предпринимателю выписывают штраф, хотя может пострадать и сотрудник предприятия.

Так, если клиенту отказали в оплате покупки банковской картой, работники должны будут выплатить штраф в размере 15–30 тысяч рублей. Для предпринимателей размер штрафа несколько больше – от 30 до 50 тысяч рублей.

Мелким предпринимателям штрафы не грозят, тут уже их личное дело, устанавливать терминалы или нет. Но нужно понимать, что некоторые клиенты могут расплатиться только банковской картой. Если же магазин не предоставляет такой возможности, то потребитель уйдет без покупки. А если таких людей много, то потери становятся весьма ощутимыми. Вот почему pos-терминалы сегодня устанавливают и собственники малых предприятий.

Что нужно сделать, чтобы установить терминал для оплаты банковскими картами Сбербанка?

Для того чтобы осуществить установку pos-терминала sberbank, нужно обзавестись расчетным счетом, если его еще нет.

Расчетный счет может быть открыт не только в Сбербанке, но и в любом другом кредитном учреждении.

При установке терминала оплаты сотрудники Сбера открывают у себя транзитный счет. На него зачисляются все средства с карт клиентов. Уже после этого их перебрасывают на счет бизнесмена. Нужно понимать, что в такой ситуации деньги будут идти несколько дольше, чем если бы счет был открыт непосредственно в Сбербанке.

Все эти операции не могут занимать более 6 дней. Три дня дается на обработку средств на транзитном счете, три дня – для переброса средств на расчетный счет. Шесть дней – это максимальный срок, на практике все происходит значительно быстрее. Средства перечисляются уже после 2–3 дней после совершения покупки клиентом.

Готовим пакет документов, необходимый для установки терминала

Нужно понимать, что установка терминалов оплаты – дело серьезное. Поэтому без сбора пакета документов тут не обойтись. Предпринимателям, имеющим бизнес любой организационной формы, необходимо предоставить документ, свидетельствующий о наличии прав собственности или владения. В последнем случае это будет договор аренды. Саму бумагу можно с собой в банк не брать, а вот сделать нотариально заверенную копию придется.

Договор на установку pos-терминалов может быть заключен исключительно после того, как сотрудники банка проверят торговые точки предпринимателя. Если все в порядке, то установить оборудование можно будет по истечению 10 дней с момента подписания соглашения. Иногда срок может быть несколько другим, тут важно изучить текст договора, чтобы быть уверенным в правомерности собственных действий.

У меня нет расчетного счета в Сбербанке – что делать?

Сегодня не все организации обзавелись расчетным счетом. Если же у предпринимателя появилось желание поставить терминалы оплаты банковскими картами, то оформить его придется.

В случае, когда расчетный счет есть, но оформлен он в другом банке, пакет необходимых документов будет намного больше, причем для индивидуальных предпринимателей и юридических лиц они разные.

Документы для ИП

Для индивидуальных предпринимателей список документов, которые необходимо представить, выглядит так:

- копия паспорта ИП;

- уведомление из Росстата;

- выписка из ЕГРИП, выданная не больше чем месяц назад;

- копия документа, подтверждающего постановку на учет в налоговой службе;

- может также понадобиться копия лицензии, если на осуществление деятельности она необходима;

- информация о расчетном счете.

Документы для юридических лиц

Юридическим лицам нужно предоставить следующий пакет документов:

- выписка из ЕГРЮЛ, полученная не позднее месяца назад;

- уведомление из Росстата;

- копия Устава организации;

- копия паспорта уполномоченного руководителя вместе с копией приказа, вследствие которого он был назначен управляющим;

- копия учредительного договора в последнем издании;

- копия свидетельства о государственной регистрации;

- копия документа, который подтверждает постановку на учет в налоговой службе;

- информация о расчетном счете.

Все копии документов должны быть заверены руководителем согласно правилам ведения кадровых документов. Если у организации есть печать, то ее тоже ставят.

В этой публикации мы расскажем, как приобрести терминал для оплаты картами и для чего это нужно. По мнению экспертов, использование карточных терминалов увеличивает торговый оборот до 15-20%. Данный факт основан целиком на психологическом аспекте. Покупатель не видит «живых» денег и, следовательно, расстается с ними легче. К тому же на руках у него постоянно находится большая сумма для совершения незапланированных покупок.

Это важный нюанс, который может быть трактован в пользу использования в качестве альтернативы данной схемы платежей.

Производители

Прежде чем дать ответ на вопрос, как выбрать , сделаем небольшой обзор представленных на российском рынке моделей. Тем более что рынок этот весьма ограничен, львиную долю на нем занимают 4 производителя:

- VeriFone.

- Yarus.

- Ingenico.

Из перечисленных марок наибольшей популярностью пользуются терминалы VeriFonе и Ingenico. Это качественные, надежные аппараты американского и французского производства соответственно.

Несмотря на функциональную схожесть, терминалы все-таки имеют ряд отличий. Так, продукция концерна Ingenico отличается компактностью, в то время как VeriFone предоставляет большой выбор моделей.

Преимущества использования терминалов

В пользу организации расчетов банковскими картами говорят следующие факты:

- Удобство и скорость обработки платежей.

- Надежность финансовых операций.

- Требование закона.

- Увеличение выручки.

- Привлечение новых клиентов.

Критерии выбора

Профессиональный подход к выбору банковского эквайрингого терминала подразумевает четкое понимание особенностей торговой точки и ее потребностей. Специалисты выделяют три группы устройств, это:

- Стационарные аппараты.

- Мобильное решение для касс.

- Комплексные POS-терминалы.

Стационарный аппарат

Это опциональное предложение, которое рационально использовать в режиме постоянной торговой точки. Особенность данного терминала заключается в том, что для функционирования устройство должно быть все время подключено к электросети. Кроме постоянного источника питания ему необходим стабильный выход в интернет. Для этого могут быть использованы протоколы dial-up, Ethernet или модем класса GPRS. Стационарный терминал хорошо зарекомендовал себя на предприятиях розничной торговли промышленными и продуктовыми товарами.

Мобильный терминал

Это идеальное решение для ресторанного бизнеса, служб такси, курьерских служб и прочих предприятий, где может быть востребована . Аппарат имеет емкий аккумулятор и чековый принтер. Это позволяет устройству долгое время функционировать в автономном режиме. Выход в интернет осуществляется посредством GPRS или Wi-Fi.

Интегрированная опция

Устройство разработано с учетом всех возможных потребностей крупных торговых сетей. Решение основано на базе специализированного POS-терминала, работающего без подключения к устройству вывода на печать. Другими словами, это дополнительная опция современного кассового аппарата, предполагающая подключение дисплея и клавиатуры.

Главное его отличие от других типов заключается в том, что информация о произведенной покупке поступает в него непосредственно с терминала кассы, а печать слип-чека осуществляется либо на фискальном регистраторе, либо на специальном ЕНВД-принтере. Для связи обычно используют протокол Enternet.

Приобретение терминала

Покупая POS-терминал, важно тщательно изучить возможности предлагаемых моделей и соотнести их с потребностями торговой точки. Кроме того, важно правильно выбрать поставщика, а именно проанализировать все условия постпродажного обслуживания. Только после этого можно оформить покупку. Кроме того, сегодня многие компании предлагают взять терминал в аренду.

В завершение необходимо уделить внимание такому вопросу, как регистрация POS-терминала – по действующему законодательству она не нужна.

Сбербанк занимает более 40% рынка услуг банковского эквайринга. Эквайринг от Сбербанка подразумевает под собой создание условий для оплаты товаров, работ или услуг с помощью банковской пластиковой карты.

Сбербанк занимает более 40% рынка услуг банковского эквайринга. Эквайринг от Сбербанка подразумевает под собой создание условий для оплаты товаров, работ или услуг с помощью банковской пластиковой карты. Это удобный способ получения оплаты, который освобождает клиента от обналичивания средств в банкомате, а продавца от затрат на инкассацию и других вопросов, связанных с получением наличной выручки. Услуга банковского эквайринга реализуется путём установки специальных отдельных устройств - POS-терминалов или интегрированных модулей в кассовое оборудование клиента. Также существует интернет-эквайригн для дистанционного приёма платежей через интернет.

Эквайринг Сбербанка: комиссия и тарифы

Торговый эквайринг от Сбербанка характеризуется сравнительно невысокими тарифами за приём безналичной оплаты с карты и аренду оборудования. В зависимости от месячных объёмов безналичной выручки, получаемой с банковских карт клиентов, комиссия эквайринга в Сбербанке может варьироваться в районе 0,5-2,2% от принимаемой суммы. В стандартных тарифных планах Сбербанка стоимость оборудования для эквайринга составляет 1700-2200 руб. в месяц, в зависимости от выбранного пакета банковских услуг. Благодаря таким тарифам Сбербанк на сегодня является лидером банковского эквайринга в России.

Интернет-эквайринг Сбербанка

Сбербанк предлагает услугу интернет-эквайринга для торговых организаций, работающих через интернет. Этот сервис позволяет принимать оплату с банковских карт с помощью специального программного обеспечения, предоставляемого банком. Программное обеспечение становится доступным для скачивания с сайта банка после заполнения электронной заявки, в которой необходимо указать ряд юридических данных об организации-клиенте. Программный модуль должен быть интегрирован в интернет-ресурс клиента. В установке модуля могут помочь технические консультанты банка. Тарифы и срок зачисления поступивших средств на расчётный счёт клиента схожи с аналогичными условиями для обычного торгового эквайринга.

Стоимость эквайринга в Сбербанке

Стоимость эквайринга от Сбербанка - это процент от суммы платежа по банковской карте, который удерживается банком в счёт эквайринга. Оплату за эквайринг банк взимает исключительно с клиента (например, с магазина), для плательщика (держателя карты) оплата через POS-терминал абсолютно бесплатна. Этим банк мотивирует картхолдера не снимать наличные в банкоматах, а оплачивать покупки пластиковой картой. Стоимость торгового и интернет-эквайринга примерно одинаковая и может составлять до 2,2% в зависимости от выбранного тарифного плана и платёжного оборота торговой точки или сети.

Безопасность и удобство платежей

Многие покупатели до сих пор считают оплату покупок наличными самым безопасным вариантом. Однако оплата картами уберегает держателей от многих неприятностей, с которыми сталкиваются любители наличности:

- Держатели карт могут не бояться фальшивых банкнот и мошенничества

- На кассах их быстрей обслуживают, т.к. кассир не теряет время на выдачу сдачи

- Сокращается количество операций с наличными и перерасчёта денег в кассе

- Снижается вероятность ошибок при работе с деньгами

- Сокращаются расходы на инкассацию.

Современные технологии сделали покупки в магазинах максимально простыми. Это стало возможным благодаря специальным терминалам POS. Такая передача денежных средств от покупателей считается наиболее удобной, доступной. Многие предприниматели уже выбрали платёжные терминалы Сбербанка для ИП.

Какими преимуществами обладает платёжный терминал

Предприятия продолжают развиваться благодаря применению терминалов теми, кто организует розничную торговлю. Вот лишь некоторые причины, по которым стоит выбрать данный вариант обслуживания:

- Отсутствие ограничений по номиналу купюр. То есть, имеется возможность совершать больше покупок, на большие суммы.

- Безналичная торговля приносит продавцу серьёзную прибыль. Нет опасности натолкнуться на тех, кто использует фальшивые купюры. И отсутствует необходимость искать мелочь для размена.

- Около трети населения выбирает именно безналичный вариант расчёта. Если точка продажи не оснащена подобными устройствами – велика вероятность того, что покупатели просто пройдут мимо.

Многие предпочитают безналичную форму оплаты

По сравнению с обычными купюрами, работа с картами доставляет меньше неудобств. Расчёт по товарам и услугам поступает за несколько секунд. Пересчёт купюр кассирами больше не нужен. Вероятность недостатка средств кассы сведена к минимуму, когда применяются POS терминалы Сбербанка.

Не стоит забывать и о законодательных аспектах. С 2014 года был принят новый закон. Он говорит, что установка POS-терминалов обязательна для всех представителей розничной торговли, в год получающих доход выше 60 тысяч рублей. В таком случае оплата покупок безналичным методом – самый удобный вариант для взаимодействия с покупателями.

Роспотребнадзор – организация, сотрудники которой строго следят за исполнением закона. Сотрудникам грозят штрафы до 30 тысяч рублей, если они отказываются принимать карту у покупателя. Предприниматель в этом случае отдаст до 50 тысяч.

Установка терминалов в точках розничной торговли

Для этого требуется заключать договора на эквайринг. Только юрлица и индивидуальные предприниматели получают доступ к услуге. Кроме того, не обойтись без открытия собственного расчётного счёта. При этом необязательно делать это в Сбербанке, допустим вариант с обращением в другую организацию для решения проблемы. Просто при открытии счёта именно в Сбербанке операции по зачислению средств проходят гораздо быстрее.

Чтобы установить ПОС терминал, достаточно обратиться к сотрудникам банка, в одном из отделений либо через форму онлайн-заявки. Остаётся дождаться обратной связи от представителей организации.

Представитель компании должен выехать на личную встречу и осмотр самой торговой точки. После этого уточняются различные детали по такой услуге, как обслуживание, вроде типа используемого терминала, поддерживаемых платёжных систем и так далее. После переходят к сбору пакета документации, личному визиту в банк. Последний этап – оформление договора эквайринга

Условия контракта и его содержание влияют на сроки, за которые проводится процедура. Но редко она занимает больше 10 дней.

Сам клиент делает выбор, опираясь на основные виды деятельности:

- Вариант, интегрированный в кассовое оборудование.

- Автономный. Устройство, которое работает самостоятельно, без связи с кассами.

Автономные терминалы оплаты работают мобильно либо стационарно. Последний тип модели ставится непосредственно внутри помещения. Источник питания обязателен, как и установка там, где непосредственно обслуживаются клиенты. При работе мобильных устройств основными источниками становятся:

- Батарея.

- Dial-Up.

- Ethernet.

- GPRS.

Актуальная альтернатива, если предприниматель осуществляет деятельность в домашних условиях, выполняет разъезды.

При этом любые типы устройств можно не только покупать, но и брать в аренду. Любое приспособление обладает соответствующими характеристиками, выполняет требования стандартов.

POS-терминалы интегрированного типа: инструкция по использованию

После окончания процедуры установки сотрудники магазина проходят обучение по эксплуатации приспособлений. Дополнительно выдаются брошюры, где описана основная информация, связанная с приспособлением. Менеджер Сбербанка будет на первое время специально приставлен к организации, чтобы контролировать текущую работу.

Терминалы данного типа оборудуются следующими компонентами:

- Клавиатура, используемая при вводе ПИН-кода.

- Принтер, помогающий распечатать чеки.

- Приспособление, реализующее бесконтактную оплату.

- Приспособление, считывающее данные с магнитных полос.

- Приспособление для считывания сведений с чипа.

- Графическая разновидность дисплея.

- Клавиатура, облегчающая управление различными функциями.

Главные отличия устройств друг от друга кроются во внешнем виде. Но у любой разновидности имеются красная и зелёная клавиши. Одна подтверждает выполнение операции, другая отменяет ввод данных при необходимости. Иногда применяются кнопки жёлтого цвета, помогающие откорректировать сведения.

Терминал для оплаты

Проводим операцию по карте с чипом

Следующая инструкция описывает эксплуатацию устройств для оплаты с чипами:

- Если устройство используется впервые, то обязательно надо вставить бумагу, чтобы не возникло проблем с распечаткой чека.

- Отдельно проверяется сумма к оплате.

- Вставка карты в торец внизу, чип должен находиться наверху.

- Появление сообщения на дисплее с просьбой о вводе ПИН-кода. Главное – не допускать ошибок.

- Подтверждение выполненного ранее действия осуществляется с помощью клавиши зелёного цвета.

- При успешном проведении операции остаётся только забрать чек.

Вытаскивание карты недопустимо, пока операция не пройдёт.

Использование карт с магнитными полосами

Инструкция состоит из таких шагов:

- Отображение суммы для оплаты на дисплее. Остаётся ввести внутрь карту, полоса с магнитом также направляется внутрь.

- У некоторых устройств просят указать платёжную систему, Visa или MasterCard. Либо можно выбрать подходящий вариант из выпадающего на дисплее списка.

- Остаётся ввести четыре последних цифры из номера карты.

- Вводится ПИН-код. На последнем этапе операция подтверждается при помощи зелёной клавиши.

Иногда мобильный терминал поддерживает так называемый бесконтактный вариант оплаты. Достаточно просто приложить саму карту к устройству, если на ней имеется логотип PayWave, PayPass. Главное – чтобы на корпусе у самого терминала присутствовал специальный мигающий индикатор. При его отсутствии операции проводятся только со считыванием магнитных полос, чипов.

Терминалы оплаты позволяют увеличить поток покупателей

Эквайринг от Сбербанка: особенности услуги

В Сбербанке можно заключить соглашения трёх основных видов:

- Мобильные.

- Торговые.

- Интернет.

Самым популярным вариантом стал торговый. Ведь благодаря данной схеме легко провести безналичный расчёт в любых торговых точках. То же касается организаций, предоставляющих услуги. Карты и POS-терминалов на кассе в этом случае достаточно, чтобы провести оплату. Терминал автоматически считывает сведения с представляемого платёжного средства. Сумма покупки сразу поступает на счёт предприятия.

Платёжный терминал Сбербанка в магазин находится в собственности у банка. Они предоставляются во владение юридическим лицам только после того, как заключается соответствующий договор. Объём денежного оборота предприятия влияет на то, какой будет комиссия в связи с предоставлением оборудования в аренду.

Интернет-эквайринг тоже становится популярным, вместе с покупками через интернет-магазины. Подключение к специальным программам для клиента автоматическое, нет необходимости приобретать дополнительное оборудование. В этом – главное достоинство.

Заключение

Выше приведено описание основных функций, с которыми способен справляться банковский терминал для пластиковых карт. У заказчиков нет никаких ограничений по их количеству. Модели могут поддерживать даже сверку результатов по итогам смены. Лучше заранее проконсультироваться с менеджером от Сбербанка, чтобы понять, какие функции представляют наибольший интерес. Использование карт ускоряет проведение любых операций. Но многое зависит и от того, насколько качественная связь налажена с банком в том или ином случае.

Статистика говорит о росте популярности у населения безналичных платежей за товары и услуги путем использования банковских карт. Для обеспечения приема платежей по ним потребуется установить эквайринговые терминалы. Какими они бывают? Какую оптимальную модель выбрать для своего предприятия и как установить терминал для оплаты банковскими картами для магазина или в месте оказания услуг — разбираемся далее в статье.

Виды терминалов для получения оплаты банковскими картами

Эквайринговые терминалы можно условно классифицировать на следующие основные категории:

- Автономные .

Это обычные «большие» терминалы, которые стоят на большинстве касс в российских (и, вероятно, зарубежных) магазинах. Главный признак их автономности - приспособленность к полноценной работе без подключения к каким-либо дополнительным устройствам.

Автономный терминал включает все аппаратные компоненты, необходимые для обеспечения приема платежа. В частности, к ним относятся:

- считыватели карт (контактные, бесконтактные);

- клавиатура для ввода данных (например, приема ПИН-кода от карты, который вводит покупатель);

- коммуникационные модули для приема-передачи данных онлайн (в рамках обмена сообщениями с банком-эквайером);

- принтер для распечатки чека.

Отметим, что многие автономные терминалы не имеют встроенного принтера - требуется покупать и подключать внешний. Но при этом остальные модули, включая вычислительные - при них.

Важный нюанс: если эквайринговый терминал используется одновременно с онлайн-кассой (или альтернативным ей устройством, которое можно применять по закону - например, принтером для распечатки товарных чеков или бланков строгой отчетности), то покупателю должны выдаваться в подтверждение оплаты два чека : распечатываемый на терминале и формируемый онлайн-кассой (в том числе и в электронном виде по запросу).

Это обусловлено тем, что прием оплаты по карте через эквайринг и пробитие чека на онлайн-кассе - две юридически независимые, хотя и связанные, процедуры . Их взаимосвязь заключается в том, что данные об оплате по карте, так или иначе, передаются на онлайн-кассу (и на основании этих данных печатается кассовый чек).

Но если покупателю выдать только чек от эквайрингового терминала, то это будет нарушением закона о применении ККТ.

Автономное устройство имеет встроенные вычислительные модули, во многих случаях оснащено производительным аккумулятором. Коммуникационные модули, которые входят в состав терминала, могут обеспечивать как проводную, так и беспроводную передачу данных - в зависимости от конкретной модели терминала.

- Типа ПИН-пад .

По размеру и внешнему виду такие терминалы очень похожи на автономные, но отличаются от них тем, что требуют подключения к внешнему вычислительному модулю - компьютеру, кассовому аппарату или мобильному гаджету. Собственно, возможно подключение ПИН-пада и к автономному терминалу.

ПИН-пад приспособлен, по сути, к выполнению только двух основных операций:

- считывания карты (и передачи считанных данных на компьютер в целях их дальнейшей обработки);

- ввода данных с клавиатуры.

Существует «подвид» ПИН-пада - устройство, используемое исключительно для ввода данных с клавиатуры (и иногда - считывания карт). Иногда именуется «выносной клавиатурой» .

Оно подключается как внешний девайс к эквайринговому терминалу. Его назначение - в том, чтобы обеспечить ввод ПИН-кода в удобном для покупателя месте: сам терминал в это время может быть спрятан где-то под столом (или даже размещен в другом помещении).

Функция распечатки чека, подтверждающего прием оплаты по карте, на ПИН-падах реализуется крайне редко. Считыватель требуется подключать к внешнему печатающему устройству.

Вычислительные операции ПИН-пад в значительном объеме также «отдает» на сторону, поскольку, как правило, не имеет встроенных модулей достаточной производительности для их осуществления. То же можно сказать и о коммуникационных функциях. По умолчанию многие ПИН-пады содержат минимум коммуникационных портов и модулей (как правило, дело ограничивается возможностью подключения к компьютеру - через USB-кабель или по Wi-Fi). Соответственно, нужно, чтобы на вычислительном модуле необходимый функционал поддерживался.

Отметим, что «зависимость» ПИН-пада от наличия внешних устройств, фактически, можно рассматривать как одно из преимуществ задействования считывателей вместо автономных терминалов. Дело в том, что к одному и тому же ПК - при условии, что у него будет необходимая производительность, можно подключить несколько ПИН-падов. Это может выйти значительно дешевле закупки нескольких автономных устройств.

Безусловно, на рынке есть много моделей ПИН-падов, оснащенных довольно мощным процессором и имеющих большой объем памяти - как правило, достаточных для обработки базовых операций «на стороне» самого считывателя в условиях, когда на кассе образуется большой поток покупателей.

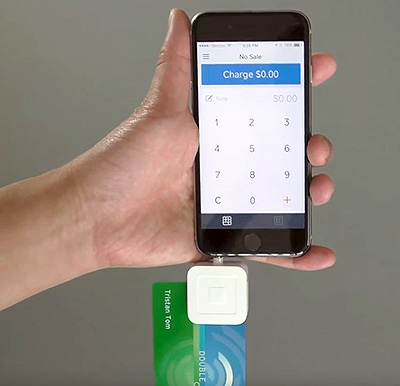

- Мобильные терминалы MPOS .

Такие терминалы появились на рынке относительно недавно. Впервые их применила американская компания Square в 2009 году. Терминалы MPOS подключаются к мобильным гаджетам - устройствам, работающим под управлением операционных систем iOS или Android. Гаджеты при этом используются в качестве вычислительных модулей. Во многих случаях - и в качестве модулей для ввода данных (с экрана или подключаемой клавиатуры).

В зависимости от разновидности функционал MPOS может сводиться:

- к считыванию карт и вводу данных с клавиатуры;

- только к считыванию карт.

Чек, подтверждающий проведение оплаты с карты, может быть сформирован в данном случае в электронном виде, либо на подключаемом чековом принтере.

В свою очередь, в рамках каждой из указанных категорий эквайринговых терминалов есть широкий выбор устройств с разными характеристиками. Рассмотрим, на какие из них следует обращать внимание в первую очередь при выборе терминала - и ознакомимся с популярными моделями устройств каждого типа.

Какой можно выбрать и установить терминал для оплаты банковскими картами для магазина и при оказании услуг — обзор вариантов

Из автономных

К числу ключевых характеристик автономных устройств можно отнести:

- Степень совместимости с различными типами карт (и заменяющих их устройств) .

Основные типы карт сегодня - контактные (те, что считываются с помощью магнитной полосы, чипа) и бесконтактные (те, что считываются по Wi-Fi при приближении к терминалу).

Карты могут заменяться смартфонами, планшетами - на которых установлена система Apple Pay, Android Pay или их аналог. Как правило, технологически они считываются точно так же, как бесконтактные карты.

Таким образом, чем больше терминал поддерживает разновидностей карт (с точки зрения способов их считывания), тем лучше. Желательно, чтобы покупатель имел возможность расплатиться любым удобным для него способом.

- Частоту процессора, объем ОЗУ, флэш-памяти (и поддержку подключения дополнительных карт памяти) .

Поскольку терминал приспособлен к «автономным» вычислениям, то весьма желательно, чтобы те его аппаратные компоненты, которые отвечают за производительность, были в достаточной степени технологичными. Как правило, современные автономные терминалы оснащены:

- процессором уровня ARM7 (с частотой 60-72 МГц) и выше;

- ОЗУ объемом от 16 МБ;

- флэш-памятью объемом от 16 МБ.

Эти характеристики - в целом, минимальны для эквайринговых терминалов. Отдельные устройства, доступные на российском рынке, имеют аппаратные компоненты, которые превосходят указанные по производительности в несколько раз (и даже в несколько десятков раз).

Чем выше поток покупателей на одной кассе, тем более высоки требования к производительности терминалов. Если торговая точка - это небольшой продуктовый магазин при жилом доме, то можно обойтись установкой менее производительного и дешевого терминала. Если речь идет о сетевом супермаркете, то потребуется установить более мощные терминалы. В некоторых случаях эксперты рекомендуют задействовать устройства с частотой процессора 2 ГГц и выше - иначе не справиться с обработкой непрерывных транзакций в очереди на кассе.

- Количество поддерживаемых разновидностей каналов связи с интернетом .

Без интернета эквайринговый платеж не может быть проведен, так как для его одобрения нужно подтверждающее сообщение из банка, выпустившего карту (как и обращение к банку-эквайеру, который обеспечивает обмен такими сообщениями). Чтобы не попасть в неприятную ситуацию, когда клиент набрал на кассе товаров на крупную сумму, а платеж не проходит из-за обрыва связи с сетью - желательно иметь терминалы, поддерживающие сразу несколько каналов доступа в сеть.

Например, проводной канал может быть основным, а мобильный - резервным (в этом случае нужно регулярно проверять SIM-карту, установленную в терминал, на предмет наличия достаточного баланса).

- Производительность чекового принтера .

Чем выше скорость печати чеков - тем больший поток покупателей можно обслужить на терминале. Оптимальная расчетная скорость печати - 60 мм/сек (порядка 25 строк/сек) и выше.

- Приспособленность к дистанционной настройке .

Терминал, приспособленный к настройке через каналы удаленного доступа, можно заблаговременно диагностировать, а иногда и ремонтировать - если в нем произошли программные сбои. И если они возникли прямо посреди рабочего дня кассира - их скорейшему устранению дистанционное управление терминалом, несомненно, только поспособствует.

На какие именно модели терминалов можно обратить внимание?

К числу самых технологичных - с точки зрения соответствия указанным характеристикам, и в то же время доступных по цене решений, можно отнести такое устройство как Pax S80.

Он выпускается в нескольких модификациях (отличающихся друг от друга, главным образом, уровнем поддержки каналов коммуникаций). Например, устройство в версии PAX S80 Ethernet (стоит порядка 15 000 рублей) способно передавать данные только через проводной интернет, а девайс PAX S80 Dialup+Eth+GPRS CTLS (стоит 25 000 рублей) - через проводной интернет, модем и мобильный интернет GPRS.

Устройство поддерживает все типы современных карт - контактные и бесконтактные. Оснащено высокопроизводительным процессором ARM 11 с частотой в 400 МГц, достаточно модулем ОЗУ объемом 64 МБ и флэш-памятью объемом 128 МБ. Встроенный чековый принтер терминала формирует чеки со скоростью порядка 25 строк/сек.

Еще одно высокопроизводительное решение - устройство Verifone VX520. В зависимости от модификации, поддерживающих различные способы передачи данных через интернет, терминал стоит от 20 000 до 30 000 рублей.

Но пользователь получает в распоряжение устройство, оснащенное высокопроизводительным процессором ARM 11 с частотой 400 МГц, модулем ОЗУ объемом 32 МБ, флэш-памятью объемом 128 МБ, которую можно увеличить до 500 МБ.

Есть на российском рынке устройства, совмещающие в себе функционал эквайрингового терминала и онлайн-кассы «в одном корпусе». К таким девайсам относится кассовый аппарат с терминалом для банковских карт Ярус М2100Ф. Решение недешевое - в полной комплектации (с фискальным накопителем) оно обойдется примерно в 40 000 рублей. При этом, в свое распоряжение пользователь получит универсальное устройство, не требующее затрат на интеграцию (как в случае с покупкой онлайн-кассы и терминала отдельно).

По характеристикам девайс от фирмы Ярус вполне конкурентен. Он оснащен процессором ARM 9 с частотой 180 МГц, модулем ОЗУ на 32 МБ, флэш-памятью объемом 16 МБ, чековым принтером со скоростью распечатки чеков 75 мм/сек. Устройство оснащено мощным аккумулятором - 3000 мАч, что позволяет применять его в полностью автономном режиме при ведении торговли в мобильном формате.

Из ПИН-падов

Ключевые характеристики таких устройств во многом совпадают с теми, что характеризуют автономные эквайринговые терминалы. В данном случае можно обратить внимание:

- На степень совместимости ПИН-пада с картами.

- На наличие проводных и беспроводных коммуникационных модулей.

Производительность ПИН-падов, очевидно, определяется в значительной степени аппаратными характеристиками вычислительных модулей, к которым они подключаются. Конечно, здесь работает общее правило: чем мощнее ПК или гаджет, выполняющий функцию такого модуля, тем лучше. Но поскольку эквайринговые операции сложно отнести к тем, что предполагают большую нагрузку на процессор и память, то, в принципе, подойдет любое более или менее современное устройство, пусть и относящееся к категории бюджетных. Например - смартфон с процессором частотой 1-2 ГГЦ и памятью 1-2 ГБ. Разница с параметрами автономных устройств не должна нас смущать - компьютер, помимо «обслуживания» ПИН-пада, решает одновременно многие другие задачи - хотя бы на уровне системных приложений.

Разумеется, если к вычислительному модулю одновременно подключается несколько ПИН-падов, требования к его производительности могут существенно возрасти. Но в любом случае нужно протестировать - как все работает. Возможно, даже при увеличении количества ПИН-падов, подключаемых к ПК или гаджету, производительность сильно не пострадает, и магазину не придется тратиться на покупку более мощных девайсов.

Имеет значение и производительность внешнего чекового принтера - как мы уже знаем, в отличие от большинства моделей эквайринговых терминалов, в составе ПИН-пада он, как правило, отсутствует. При этом, во многих случаях внешние устройства распечатывают чеки намного более оперативно, чем те, что предустановлены в автономных терминалах.

На какие модели устройств можно обратить внимание?

К числу ПИН-падов, которые по своим функциям максимально приближены к автономным эквайринговым терминалам, можно отнести устройство Ярус Р2100. Фактически, оно отличается от полноценного терминала тем, что в нем нет встроенного принтера и поддержки коммуникационных модулей - обе эти функции должны выполняться подключаемыми устройствами.

При этом, за 14 500 рублей (это один из нижних порогов цены в сегменте автономных решений) пользователь получает «почти терминал», который:

К числу прочих популярных и технологичных решений в сегменте ПИН-падов можно отнести такие устройства как:

VeriFone Vx805;

Ingenico iPP320;

PAX SP30.

Поскольку у ПИН-пада нет встроенного принтера - его нужно будет докупить (если это еще не было сделано). При выборе печатающего устройства ключевыми параметрами будут:

- как и в случае со встроенными принтерами - скорость печати (типичный для сегмента показатель - от 250 мм/сек);

- уровень поддержки коммуникационных интерфейсов (типична поддержка только проводных - USB, RS-232, но могут встречаться и модели, имеющие модули Wi-Fi);

- наличие автоотрезчика (обычно есть);

- совместимость с операционными системами (как правило, поддерживаются основные ОС для компьютеров - Windows, Linux);

- наличие датчиков - открытия лотка, малого количества бумаги (обычно есть).

К числу популярных моделей чековых принтеров для эквайринговых терминалов можно отнести такие устройства как:

- АТОЛ RP-326;

- Sam4s Ellix 50DB;

- Aura-6900L-B.

Отметим, что данные девайсы по умолчанию не приспособлены к распечатке чеков онлайн-касс. Теоретически их можно настроить в этих целях, но на практике это обычно не нужно: автономные онлайн-кассы, как правило, имеют встроенный принтер, а модульные используют принтер фискального регистратора.

Из мобильных MPOS терминалов

MPOS терминалы для гаджетов условно классифицируются на 2 разновидности:

- выполняющие только функции считывателя;

- выполняющие функции считывателя и устройства для ввода данных (ПИН-кода для карты).

Соответственно, перечни значимых характеристик терминалов MPOS будут существенно короче тех, что мы назвали выше применительно к автономным терминалам и ПИН-падам. По сути, это одна главная характеристика - совместимость с различными типами карт. На ранних моделях терминалов MPOS была реализована поддержка карт с магнитной полосой, после - устройств с чипом, а на большинстве современных моделей считывателей обеспечивается бесконтактный прием карт.

Миниатюрные терминалы также можно классифицировать по способу подключения к вычислительному модулю. Чаще всего такое подключение осуществляется через USB, Bluetooth, аудио-разъем.

Получить дополнительную информацию и зарегистрироваться в сервисе Pay-Me можно на официальном сайте — ССЫЛКА .

Отличительная особенность терминалов MPOS – в том, что те модели устройств, что представлены на российском рынке во многих случаях выпускаются в привязке к конкретному эквайеру (либо его партнеру). То есть, к примеру, купить миниатюрный терминал от Pay Me и затем использовать его для приема оплаты карт через интерфейсы Яндекс.Кассы может не получиться.

Оба указанных бренда относятся к ведущим поставщикам терминалов MPOS в России. Но кроме них в сегменте присутствуют десятки компаний - как те, что имеют сопоставимые масштабы, так и совсем начинающие бизнесы. При этом, условия пользования терминалами от российских поставщиков, в целом, определяются по единой схеме, а характеристики используемых устройство одного и того же типа («только считыватели» или «считыватели с ПИН-падом») различаются, как правило, незначительно.

Видео — как работает мобильный терминал Life-Pay для оплаты банковскими картами:

Типичный современный MPOS-терминал - на примере устройства Р17 от 2Can умеет:

- читать все типы карт - контактные, бесконтактные, а также мобильные устройства на Apple Pay, Android Pay и аналогичных системах;

- подключаться к компьютеру через Bluetooth.

Стоимость устройства - 7990 рублей. Конкурирующие решения обойдутся в сопоставимую сумму. Благодаря мобильности, терминал будет крайне полезен бизнесам, работающим в «развозном» формате.

Из инновационных гибридных

На российском рынке встречается все больше различных «гибридных» и не поддающихся рассмотренной нами классификации решений.

Например, есть смарт-терминалы - девайсы, «очень похожие» на автономные устройства, но по сути представляющие собой разновидность устройств MPOS. Они приспособлены для чтения карт, ввода ПИН-кода, а иногда и для распечатки чеков - но вычислительные операции они «отдают» на сторону подключаемого девайса - как правило, это небольшого размера смартфон.

Есть вариации MPOS, которые функционально приближены к автономным решениям. По существу они могут полностью соответствовать им - как в случае с девайсом А17 от 2Can. Это, действительно, автономный мобильный терминал, не уступающий по базовым возможностям типичным автономным решениям - но поставляемый по более выгодной цене даже в сравнении с нижним порогом для сегмента таких решений - 13 990 рублей.

Такие устройства как терминал А17 могут в перспективе составить заметную конкуренцию традиционным видам оборудования для эквайринга. Особенно в тех сегментах бизнеса, для которых подобные мобильные устройства оптимизированы уже сейчас.

Появление подобных решений, в целом, отражает общий тренд на смещение пользовательских интерфейсов в пользу тех, что реализованы на устройствах типа «мобильный гаджет» в самых разных технологических сегментах (в том числе и сегменте поставок онлайн-касс). Современный человек привык пользоваться смартфоном или планшетом, и если стоит вопрос с выбором эквайрингового терминала, то он с высокой вероятностью предпочтет тот, что по способу управления ближе к «экранно-ориентированным» гаджетам. И это не считая принципиальной возможности задействования таких терминалов, собственно, в качестве гаджетов - хотя бы с точки зрения расширения функционала за счет установки дополнительных приложений.

Очевидно, что в случае с применением эквайринговых терминалов типа «гаджет» технические требования к таким устройствам будут совершенно иными. Понятно, что такое устройство будет по умолчанию оснащено процессором достаточной производительности и памятью достаточного объема. Все коммуникационные модули в устройстве могут присутствовать, как и чековый принтер с достаточной скоростью распечатки чеков, все типы карт поддерживаться. Но за счет чего терминал типа «гаджет» от одного производителя может быть более конкурентен относительно решения от другого бренда?

Перспективными ключевыми характеристиками, применимыми к «гибридным» терминалам, можно назвать:

- степень открытости используемой операционной системы к установке сторонних приложений (идеальный вариант - если ограничений нет, а лучше всего - нет ограничений и по установке своей операционной системы);

- степень совместимости устройства с эквайерами, не аффилированными с поставщиком (имеется в виду сценарий без внесения каких-либо изменений в структуру операционной системы и приложений, установленных по умолчанию);

- приспособленность к интеграции в текущую инфраструктуру проведения и учета платежей на предприятии (например, с точки зрения совместимости с кассовым и товароучетным ПО).

Но исходя из новизны сегмента, правомерно говорить о том, что перечень конкурентных характеристик терминалов типа «гаджет» может быть дополнен иными опциями (которые впоследствии могут заменяться другими). Практика использования таких устройств покажет их сильные и слабые стороны относительно традиционных решений - и, вероятно, выявит дополнительные значимые характеристики инновационных терминалов, на которые можно будет обращать внимание.

Резюме

Итак, среди эквайринговых терминалов выделяют устройства:

- Автономные («все в одном» — считыватель, ввод данных, вычисления, коммуникации, распечатка чеков).

Их основное достоинство — отсутствие необходимости закупать внешние устройства для обеспечения полноценного эквайринга. Главный недостаток - достаточно высокая цена.

Подходят магазинам с хорошим потоком покупателей и регулярными транзакциями на кассах.

- ПИН-пады («частично все в одном» — без коммуникаций и распечатки чеков, некоторой части вычислений, остальные функции - на внешних подключаемых устройствах).

Подходят тем же хозяйствующим субъектам, позволяют оптимизировать инфраструктуру расчетов с покупателями (организовав прием оплаты в удобном месте, объединив несколько устройств для эквайринга в одну инфраструктуру на общем вычислительном модуле).

Стоят ПИН-пады, как правило, дешевле автономных устройств с сопоставимыми характеристиками в контексте общих функций.

- MPOS («немного, но полезно в одном» — только считыватель или считыватель с вводом данных, остальные функции - на внешних устройствах).

Отлично подходят мобильным и начинающим бизнесам - благодаря невысокой цене. Однако, поставляются, как правило, в жесткой привязке к конкретному эквайеру.

Есть инновационные «гибридные» решения, которые могут серьезно потеснить традиционные продукты на рынке эквайринговых терминалов.

Видео — инструкция по работе с терминалом Verifone VX520: